최근 은행권은 금리 인상기에 맞춰 예금 상품의 이자율을 경쟁적으로 높이고 있습니다. 이에 따라 예금을 넣을 때 조금이라도 더 높은 이자를 받을 수 있는 상품을 찾는 것이 중요해졌습니다.

예금이자가 약간의 차이가 나도 결과적으로 많은 손해를 볼 수 있는 이유는 다음과 같습니다. 예를 들어, 1억원을 1년 동안 예금한다고 가정할 때, 연 이자율이 1.5%p 차이가 나면 이자는 약 15만원 차이가 납니다. 10년 동안 예금을 유지한다면, 이자 차이는 약 150만원으로 늘어납니다.

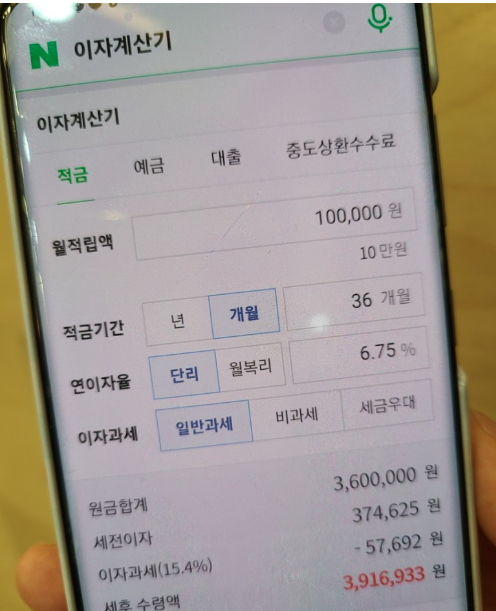

아래 예금이자 계산기를 이용하면 쉽고 간편하게 이자를 계산할 수 있습니다. 예금상품 금리를 비교해 봄으로써 합리적으로 내게 맞는 예금을 찾을 수 있을 것입니다.

은행예금 이자 계산기

이자 높은 은행 추천 베스트

대출이자 비교

원금균등상환방식과 원리금 균등상환방식은 서로 장점과 단점이 있습니다. 결과적으로 말씀드리면 원금균등상환방식이 이자는 더 적게 냅니다. 하지만 초반에 많은 이자를 내야 하는 부담감은 확실히 있습니다. 먼저 원금균등상환방식에 대해 알려드리겠습니다.

원금균등상환방식

원금균등상환방식은 말 그대로 원금을 매달 동일한 금액으로 상환하는 방식입니다. 예를 들어 은행에 120만 원을 1년간 빌렸다고 가정했을 경우 매달 원금은 10만 원씩 갚게 되는 방식입니다. 그리고 매달 이자도 갚아야 합니다. 예를 들어 금리 10%의 이자를 사용하였다고 하였을 경우 매달 나가는 이자를 계산하면 120만 원 x10%/12=1, 첫 달에 나가는 이자는 만원입니다. 하지만 2회 차 이자는 달라집니다.

2회 차 이자를 계산하게 되면 =120만 원-10만 원 x10%/12=11/12, 두 번째 달에 나가는 이자는 9,167원 정도 되는 것입니다. 계산하는 방식은 [=잔액-원금(총대출금/총개월 수) x대출금리/12개월]로 계산할 수 있습니다.

그래서 초반에는 높은 이자가 나가기 때문에 다소 부담이 될 수 있지만, 후반부로 갈수록 이자가 점점 줄어들기 때문에 이자에 대한 부담감이 줄어듭니다. 또한, 원금균등상환방식과 원리금 균등상환방식을 비교해 보았을 때, 총 납부하는 이자금액이 원리금 균등상환방식보다 적습니다.

원리금 균등상환방식

원리금 균등상환방식은 대출융자금 원금과 이자를 빌린 기간 동안 매달 같은 금액으로 나누어 갚아나가는 방식입니다. 이자는 고정이자율이며, 초기에는 원금이 많이 남아있기 때문에 이자를 많이 지급해야 하고 후반으로 대출원금 줄어들면서 이자도 같이 줄어들지만, 후반부로 갈수록 원금 비중은 늘어나는 방식입니다.

많은 금액을 대출을 받았을 경우 초반에는 월불입금의 대한 부담이 원금균등상환방식보다 적지만 후반부로 갈수록 월불입금이 원금균등상환방식보다 높아져 부담이 늘어날 수 있습니다.

원금균등상환방식과 원리금균등상환방식 비교

위의 표는 제가 엑셀파일로 만들어 놓은 계산기로 원금균등상환방식과 원리금 균등상환방식에 따른 대출이자를 계산해 본 표입니다. 금액이 적고 기간이 적어 크게 차이는 없지만 만약 금액이 높을수록 또한 기간이 길수록 금액차이는 상당합니다.